弁護士 石田 優一

目次

第1章 はじめに

第2章 クラウドファンディングの類型

1 投資型クラウドファンディング

2 購入型クラウドファンディング

3 寄付型クラウドファンディング

4 投資型クラウドファンディングと購入型・寄付型クラウドファンディングの法規制の違いについて

5 購入型・寄付型クラウドファンディングに法規制はないのか

第3章 令和2年資金決済法改正がクラウドファンディング事業にもたらす影響

1 資金移動業とは

2 資金移動業に該当する場合に求められる対応

3 資金移動業の対象についての令和2年資金決済法改正

第4章 資金移動業者に関する内閣府令の改正案

第5章 クラウドファンディング業者が意識しておくべきポイント

1 令和2年改正資金決済法第2条の2の規定が適用されない仕組みを検討すること

2 容易に仕様を変更することができる仕組みを構築すること

第6章 おわりに

第1章 はじめに

今や、クラウドファンディングは、ベンチャービジネスを支える資金調達手段の1つとなっています。コロナ禍において厳しい立場に置かれたベンチャービジネスがクラウドファンディングの力によって救済されるケースも、珍しくはありません。

クラウドファンディングの認知度が高まってきたことと相まって、クラウドファンディングのスキームを実現するためのプラットフォームを提供する事業(クラウドファンディング事業)を立ち上げるベンチャー企業も増えてきています。コロナ禍において資金調達手段にもオンライン化が求められる中で、今後、クラウドファンディングの社会的地位は大きく向上していくことが期待されます。

クラウドファンディング事業が目まぐるしい進化を遂げる一方で、クラウドファンディング事業のあり方を規律する法制度は未成長の段階にあります。特に、クラウドファンディング事業に資金決済法が適用されるケースと適用されないケースとの線引きは、重要な問題でありながら、これまで法律上の明確な基準がありませんでした。

令和2年の資金決済法改正により、クラウドファンディング事業に資金決済法が適用されるケースと適用されないケースとを区別するための一定の基準が法令によって示されます。これにより、クラウドファンディング事業において資金決済法対応を回避するためにどのような対策をすればよいのか、一定の方向性が明確になりました。

このコラムでは、クラウドファンディングの類型やそれぞれの法律的な位置づけについて概観したうえで、令和2年資金決済法改正のポイントを詳しく説明しています。令和2年12月25日に公表された資金決済法施行令や内閣府令も踏まえた説明をしています。

第2章 クラウドファンディングの類型

令和2年資金決済法改正について触れる前に、クラウドファンディングの分類について詳しく説明します。この分類は、クラウドファンディング事業にどのような法規制が適用されるかを考えるための重要な視点です。

クラウドファンディングは、一般的に、(1)投資型クラウドファンディング、(2)購入型クラウドファンディング、(3)寄付型クラウドファンディングの3種類に分類されます。

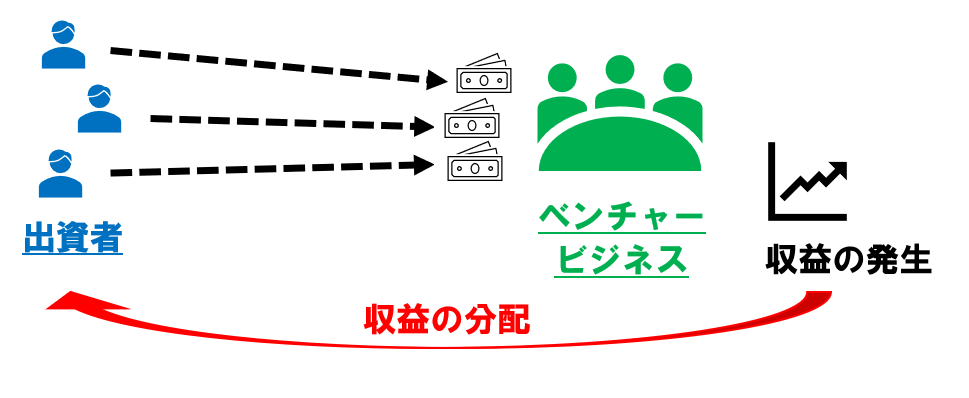

1 投資型クラウドファンディング

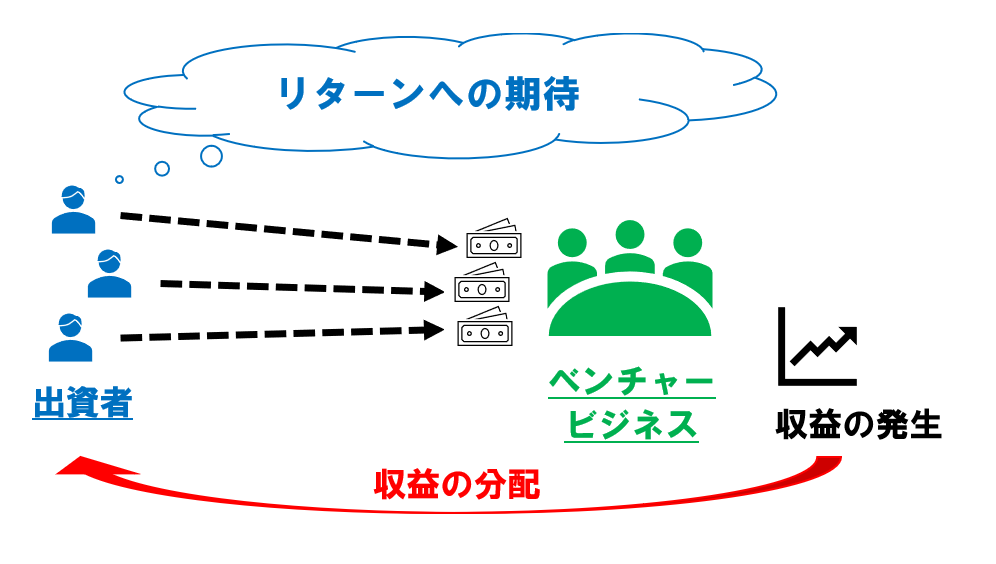

投資型クラウドファンディングは、出資者から集めた資金を元手にビジネスを展開して、それによって得られた収益を出資者に分配する仕組みを採用したクラウドファンディングのことです。

ベンチャービジネスには、プロジェクトの成功によって莫大な利益を得られるチャンスを秘めているものがあります。投資型クラウドファンディングの場合、プロジェクトの成功によってもたらされるリターンを期待して出資者が集まることが一般的です。

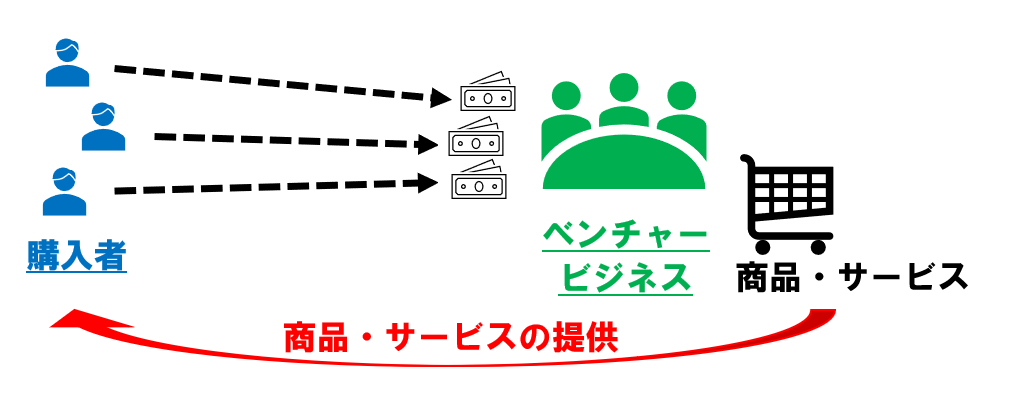

2 購入型クラウドファンディング

購入型クラウドファンディングは、出資者から集めた資金を元手に商品やサービスを提供するためのプロジェクトを立ち上げて、プロジェクトを遂行した後に、対価として商品やサービスを提供する仕組みを採用したクラウドファンディングのことです。

例えば、大ヒットを記録した映画「この世界の片隅に」は、購入型クラウドファンディングを提供する「Makuake」というサービスでのクラウドファンディングによって完成した作品です。「この世界の片隅に」のクラウドファンディングへの参加特典は、エンドロールへの氏名掲載や登場人物からの手紙といったもので、決して金銭的価値のあるものではありません(そのような意味で、このプロジェクトについては、購入型クラウドファンディングではなく、寄付型クラウドファンディングと見るほうが適切かもしれません)。しかし、原作漫画のことをよく知るファンにとっては、作品の映画化に自分が参加することができた喜びはかけがえのない価値のあるものです。

購入型クラウドファンディングは、収益を上げる価値のあるプロジェクトであるかどうかが未知数で投資家からの支持を期待できないが、多数のファンからの支持を受けることが期待されるプロジェクトに適しています。そのような性質上、収益性よりもファンの期待に応えることを優先させられる点も、購入型クラウドファンディングのメリットといえます。

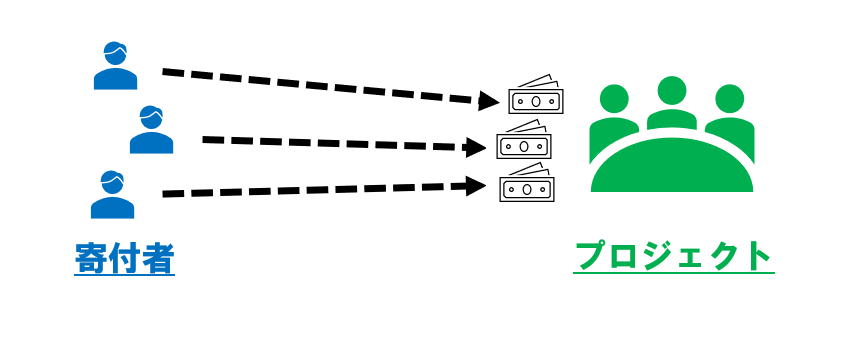

3 寄付型クラウドファンディング

寄付型クラウドファンディングは、出資者から集めた資金を元手にプロジェクトを実行し、寄付者に対して対価を提供することを予定しない仕組みを採用したクラウドファンディングのことです。

寄付型クラウドファンディングの場合は、プロジェクトが成功しても寄付者に対して対価を交付しないことが原則ですが、プロジェクトへの協力に対する感謝の意を込めて返礼品を提供するケースもあります。

寄付型クラウドファンディングも、購入型クラウドファンディングと同様のメリットがあります。「寄付」という性質上、災害復興支援や途上国支援、感染症予防対策プロジェクトといった公益性の高いプロジェクトに、より親和性があります。

また、寄付型クラウドファンディングの場合、原則として対価の提供を予定しない性質から、例えば参加最低金額を「1円」にするなど、敷居を低く設定しやすいメリットもあります。

4 投資型クラウドファンディングと購入型・寄付型クラウドファンディングの法規制の違いについて

(1) 投資型クラウドファンディングの高いハードル

投資型クラウドファンディングは、出資者にとっては魅力的ですが、クラウドファンディング事業者にとっては法規制の面で高いハードルがあります。なぜなら、投資型クラウドファンディングの場合、クラウドファンディング事業者に対して金融商品取引法が適用されるからです。

金融商品取引法の改正によって小規模なクラウドファンディング事業を営むための要件が緩和されましたが(少額電子募集取扱業務)、それでも、資本金要件やコンプライアンス体制・人的体制の整備といった厳格な要件が課せられます。最近は、クラウドファンディング事業をベンチャービジネスの一環としてスタートする企業も増えてきていますが、少なくともスタートアップ段階において金融商品取引法に対応することは現実的ではありません。

ベンチャービジネスの一環としてクラウドファンディング事業をスタートさせるのであれば、多くのケースにおいて、投資型クラウドファンディングを採用することは回避すべきであるといえます。

(2) 投資型クラウドファンディングと購入型・寄付型クラウドファンディングの線引き

投資型クラウドファンディングに該当するかどうかの線引きは、クラウドファンディングによって出資者が取得する権利が、金融商品取引法の「みなし有価証券」(法2条2項)に該当するかどうかにあります。投資型クラウドファンディングのスキームに利用されるこのような権利のことを、一般に「集団投資スキーム持分」といいます。

金融商品取引法2条2項5号や同法施行令、内閣府令の規定を整理すると、「集団投資スキーム持分」とは、次の(a)と(b)の両方の要件を満たす権利であると理解することができます。

(a) 出資者が出資・拠出した金銭を充てて行う事業(出資対象事業)から生じる収益の配当や出資対象事業に係る財産の分配を受けられること(いわゆる仮想通貨も金銭とみなされます【金融商品取引法2条の2】)

(b) 出資者が出資・拠出した額を超えて収益の配当や出資対象事業に係る財産の分配を受ける可能性があること

出資者が出資・拠出した金銭を事業に充てることは、購入型・寄付型クラウドファンディングでも共通しています。

そこで、投資型クラウドファンディングと購入型・寄付型クラウドファンディングの線引きは、(a)その事業で得られた収益が出資者に還元される仕組みになっているか、そして、(b)出資者が出資・拠出した額を上回るリターンを得られる可能性があるかどうかにあります。

投資型クラウドファンディングと購入型・寄付型クラウドファンディングの線引きは、一見明確なようで、実際にはあいまいなところがあります。

例えば、購入型クラウドファンディングでも、実際には、出資額よりも大きい価値のある商品の提供によって実質的にリターンをもたらしうる仕組みを実現している場合には、投資型クラウドファンディングと同視される可能性があります。また、寄付型クラウドファンディングでも、実際には、寄付者が高額な返礼品を期待している場合には、同様に、投資型クラウドファンディングと同視される可能性があります。

購入型・寄付型クラウドファンディングとして金融商品取引法の適用を受けないスキームを実現するためには、(a)実質的に出資者がリターンとして運用成果の分配を受けられる仕組みになっていないか、(b)ユーザーによって投資型クラウドファンディングに利用されてしまわないようにサービスの仕様や利用規約で適切に制限しているかを、きちんと検討しておくべきです。具体的には、提供する商品・サービスや返礼品について、出資額(購入額・寄付額)と釣り合いが取れない設定にしないように制限することが考えられます。

5 購入型・寄付型クラウドファンディングに法規制はないのか

購入型・寄付型クラウドファンディングの場合は、クラウドファンディング事業者に金融商品取引法は適用されませんが、資金決済法が適用されないかが問題になります。

購入型・寄付型クラウドファンディングは、どちらも、購入者・寄付者の資金を、遠隔地のベンチャー企業などに送金する機能を備えています。このような送金サービスを提供する業務が、資金決済法の規制対象である資金移動業に該当しないかが問題になります。

これまで、資金移動業に該当する送金サービスと該当しない送金サービスの線引きには法律上の明確な基準がなく、解釈に委ねられていました。令和2年の資金決済法改正により、これまで解釈に委ねられていた基準の一部が、法令によって示されることになります。

ここからは、資金決済法の改正がクラウドファンディング事業にどのような影響を与えるのかについて、検討してきたいと思います。

第3章 令和2年資金決済法改正がクラウドファンディング事業にもたらす影響

1 資金移動業とは

資金移動業とは、簡単にいえば、離れた場所にいる人同士が資金をやり取りする仕組みを提供する事業のことです。資金決済法の定義によれば、資金移動業とは、「銀行等以外の者が為替取引を業として営むこと」(法2条2項)をいいます。為替取引の定義規定はありませんが、判例(最決平成13年3月12日)は、「顧客から、隔地者間で直接現金を輸送せずに資金を移動する仕組みを利用して資金を移動することを内容とする依頼を受けて、これを引き受けること、又はこれを引き受けて遂行すること」と定義づけています。

このような資金移動業の定義は、一見すると分かりやすいのですが、オンライン決済サービスの多様化した今日においては、実態にそぐわない問題があります。

例えば、オンライン上でフリーマーケットやオークションのプラットフォームを提供する場合、ユーザー間で資金決済の仕組みが必要になります。このような仕組みは、為替取引の定義づけを素直に読むと、隔地者間で直接現金を輸送せずに資金を移動するものであることから、プラットフォーム提供事業者は資金移動業に該当しえます。

ただ、資金移動業を営むためには、資金決済法への対応が求められます。この後詳しく説明するように、資金決済法が求める対応は厳格なため、かなりの資金力とノウハウがなければ、クリアすることができません。

そこで、これまで、資金決済を伴うプラットフォームを展開する業界においては、資金決済法の適用を回避するための解釈が検討されてきました。代表的な解釈では、(a)商品・サービスの提供者の代わりに代金を受領するサービスにすぎないから資金移動業には該当しない、(b)事業者が破綻しても支払者が二重払のリスクを負わない制度設計をしているので資金決済法による保護が必要でないといったものがあります。

ただ、このような解釈を裏付ける明確な法的根拠は、これまでありませんでした。この後詳しく説明するように、令和2年資金決済法改正により、この問題について一定の基準が法令によって明示されます。

2 資金移動業に該当する場合に求められる対応

資金移動業に該当する場合は、資産を保全する義務(資金保全義務)や社内体制の整備を中心とした様々な法的義務が求められます。資産保全義務については、令和2年資金決済法改正によって、少額の資金移動のみを取り扱う事業者について緩和される予定です。

資産保全義務について、現行制度と令和2年資金決済法改正後の制度を概観しておきたいと思います。

(1) 現行制度

令和2年資金決済法改正前の現行制度では、資金移動業に対しては、送金限度額にかかわらず、一律の資産保全義務の制度が適用されます。

資産保全義務とは、資金の受入額に応じて、所定の額以上を供託などの方法で保全し、万が一事業が破綻した場合にも送金者が損失を負わないようにしなければならない義務のことです。

資産保全義務に基づいて保全すべき額は、(a)と(b)の合算額です。ただし、1000万円を最低限保全しなければならないことになっています。

(a) 各営業日のあらかじめ決めた時刻における受入済かつ支払未了の資金額

(b) 権利実行の手続に関する費用に相当する額

【(b)の金額算定方法】

・(a)の金額が1億円以下→(a)の金額の5%

・(a)の金額が1億円超→((a)の金額-1億円)×1%+500万円

資産保全の方法は供託が原則ですが、金融機関と履行保証金保全契約を締結して、金融機関に履行保証金を支払うことで供託に代えることなどが認められています。もっとも、金融機関と履行保証金保全契約を締結するためには、資金力や経営状況の安定性などが求められるため、スタートアップ段階のベンチャー企業などが履行保証金保全契約を締結するにはハードルがあります。

また、資金移動業の登録審査では、資産保全義務を履行するに足りる財産的基礎を有しているか、競合参入・システムの陳腐化・環境悪化のもとでも収益を見込める計画を立案できているかが調査対象になります。この点においても、スタートアップ段階のベンチャー企業が資金移動業の登録を受けるにはハードルがあります。

(2) 令和2年資金決済法改正後の制度(予定)

令和2年資金決済法改正により、これまで資金移動業では禁止されていた100万円を超える送金が認められ、それに相まって、少額の送金のみを取り扱う資金移動業への規制が緩和されました。

まず、令和2年資金決済法改正により、送金限度額に応じて、資金移動業が、(a)第一種資金移動業、(b)第二種資金移動業、(c)第三種資金移動業の3類型に分けられます。

令和2年12月25日に公表された施行令案によれば、(a)100万円を超える送金を取り扱う場合が第一種資金移動業、(b)5万円を超えて100万円以内の送金を取り扱う場合が第二種資金移動業、(c)5万円以内の送金のみを取り扱う場合が第三種資金移動業として位置づけられています。

そのうち、5万円以内の送金のみを取り扱う第三種資金移動業については、供託などによる通常の資産保全の方法に代えて、受入済かつ支払未了の資金額を預貯金の形で分別管理する方法が認められることになります。

なお、預貯金の分別管理による方法を採用した場合には、管理状況について公認会計士又は監査法人の監査を毎年受けなければなりません。

(3) まとめ

令和2年資金決済法改正によって、1回あたりの送金限度額を5万円以内に制限することで、資産保全義務が緩和されることになる予定です。これにより、資金移動業への参入ハードルは大きく下がります。

それでもなお、社内体制の整備には相応のコストを要することから、スタートアップ段階のベンチャー企業が資金移動業として資金決済法に対応することは、容易ではありません。

令和2年資金決済法改正後も、(少なくともスタートアップ段階のベンチャー企業であれば)クラウドファンディング事業が資金移動業として扱われることをできる限り回避すべきことは変わりありません。

3 資金移動業の対象についての令和2年資金決済法改正

(1) 改正の概要

資金決済法

(定義)

第2条 ・・・(省略)・・・

2 この法律において「資金移動業」とは、銀行等以外の者が為替取引・・・を業として営むことをいう。

・・・(省略)・・・

すでに説明したように、資金移動業は、「為替取引」に該当する業務をいいますが、これまで、為替取引に該当するかどうかを線引きする法令上の明確な基準がありませんでした。

令和2年改正資金決済法

第2条の2 金銭債権を有する者(以下・・・「受取人」という。)からの委託、受取人からの金銭債権の譲受けその他これらに類する方法により、当該金銭債権に係る債務者又は当該債務者からの委託(二以上の段階にわたる委託を含む。)その他これに類する方法により支払を行う者から弁済として資金を受け入れ、又は他の者に受け入れさせ、当該受取人に当該資金を移動させる行為(当該資金を当該受取人に交付することにより移動させる行為を除く。)であって、受取人が個人(事業として又は事業のために受取人となる場合におけるものを除く。)であることその他の内閣府令で定める要件を満たすものは、為替取引に該当するものとする。

令和2年資金決済法改正により、これまで資金移動業に該当するかどうかが解釈上不明瞭であった特定の類型が資金移動業に該当することが法令(改正法第2条の2、同法に基づいて制定される予定の内閣府令)で明示されます。

今回の改正では、あくまでも為替取引に該当する特定の類型が明確になるだけで、為替取引の定義自体が明確に定められたわけではありません。ただ、資金移動業に該当するケースについて一定の基準が法令で示されることで、今後、資金移動業該当性の判断に大きな影響を与えることが予想されます。

(2) 令和2年改正資金決済法第2条の2

先ほど取り上げた令和2年改正資金決済法第2条の2の規定を整理すると、

(a) 受取人からの委託・債権譲受・これらに類する方法によって

(b) 支払者から自社で資金を受け入れ、あるいは他社に受け入れさせて

(c) 現金交付以外の方法によって受取人に資金を移動させる行為

について、資金移動業に該当する典型的な類型を内閣府令によって定められる根拠規定を新設したものです。

購入型クラウドファンディングや寄付型クラウドファンディングの場合、受取人がクラウドファンディング業者の提供するプラットフォーム(あるいはクラウドファンディング業者が提携する事業者)を通じて購入者・寄付者からの送金を受け入れることが通常ですので、(a)送金が受取人からの委託によるものであることや、(b)支払者から自社で資金を受け入れ、あるいは他社に受け入れさせるものであることは満たされます。また、クラウドファンディングでは、オンラインの送金手段が採用されることが通常ですので、(c)現金交付以外の方法によって受取人に資金を移動させるものであることも満たされます。

つまり、購入型クラウドファンディングや寄付型クラウドファンディングの場合、内閣府令で定められる要件を満たすと、令和2年改正資金決済法第2条の2の規定が適用されて、資金移動業に該当することになります。

令和2年12月25日、令和2年改正資金決済法第2条の2が適用されるケースを定める「資金移動業者に関する内閣府令」の改正案が公表されました。

次章で、資金移動業者に関する内閣府令の改正案について詳しく説明します。

第4章 資金移動業者に関する内閣府令の改正案

資金移動業者に関する内閣府令

第1条の2(案) ・・・内閣府令で定める要件は、受取人・・・が個人(事業として又は事業のために受取人となる場合におけるものを除く。)であり、かつ、次に掲げる要件のいずれかに該当することとする。

一 受取人が有する金銭債権に係る債務者又は当該債務者からの委託・・・その他これに類する方法により支払を行う者(第3号において「債務者等」という。)から弁済として資金を受け入れた時・・・までに当該債務者の債務が消滅しないものであること。

二 受取人が有する金銭債権が、資金の貸付け、連帯債務者の一人としてする弁済その他これらに類する方法によってする当該金銭債権に係る債務者に対する信用の供与をしたことにより発生したものである場合に、当該金銭債権の回収のために資金を移動させるものであること。

三 次に掲げる要件のいずれにも該当すること。

イ 受取人がその有する金銭債権に係る債務者に対し反対給付をする義務を負っている場合に、当該反対給付に先立って又はこれと同時に当該金銭債権に係る債務者等から弁済として資金を受け入れ、又は他の者に受け入れさせ、当該反対給付が行われた後に当該受取人に当該資金を移動させるものでないこと。

ロ 受取人が有する金銭債権の発生原因である契約の締結の方法に関する定めをすることその他の当該契約の成立に不可欠な関与を行い、当該金銭債権に係る債務者等から弁済として資金を受け入れ、又は他の者に受け入れさせ、当該受取人の同意の下に、当該契約の内容に応じて当該資金を移動させるものでないこと。

この規定の適用対象外となるケース、つまり、今回の改正案で資金移動業に該当するケースとして明示されなかったケースは、次のように整理することができます。

1 受取人が法人や個人事業主である場合

受取人が法人や個人事業主である場合には、利用者保護の観点が薄れることから、適用除外とされたものと考えられます。

2 受取人が個人であっても(1)・(2)・(3)をすべて満たす場合

(1) 資金の受入れ時点(あるいはそれよりも前の時点)で支払者の債務が消滅すること

資金の受入れ後も支払者の債務が消滅しなければ、万が一事業者が破綻した場合に二重払のリスクを負ってしまうことから、債務の消滅が適用除外となるための要件とされているものと考えられます。

購入型クラウドファンディングの場合は、遅くとも支払者がプラットフォーム上での支払を終えることで、受取人に対する法律上の支払義務が消滅することが必要です。

(2) 信用の供与(資金貸付や連帯債務の弁済など)についての債権回収のためのものではないこと

クラウドファンディング事業においては、信用の供与のための債権回収に該当するスキームを採用することは通常考えがたいことから、この要件はあまり問題にならないものと考えられます。

(3) α)・β)のいずれかに該当すること

利用者保護の見地から、次のいずれかに該当するものでなければ、適用除外の対象とはなりません。

α)受取人が支払と引き換えに商品やサービス(反対給付)を提供しなければならない場合には、資金の受入れ後(又は同時)に商品やサービスが提供されて、その提供後に受取人に資金を移動する仕組みになっていること

購入型クラウドファンディングにおいては、商品やサービスが提供するまでは、購入者の資金が受取人に移動しない仕組みを採用しなければ、この要件を満たしません。

ただ、購入型クラウドファンディングは、購入者から得た資金を元手に商品やサービスを提供するためのプロジェクトを立ち上げる仕組みであることから、この要件を満たすことは、あまり現実的ではありません。

そこで、購入型クラウドファンディングにおいては、β)の要件を満たすための方法を検討する必要があります。

β)受取人が資金の支払を受ける根拠となる契約の成立に不可欠な関与をして、受取人からの同意の下で、その契約内容に応じて資金を移動させる仕組みになっていること

購入型クラウドファンディングにおいては、クラウドファンディング事業者が購入者と受取人の間で締結されるクラウドファンディングに関する契約の成立に積極的に関与して、クラウドファンディングがクラウドファンディング事業者のコントロールのもとで実行される仕組みを採用することで、β)の要件を満たすと考えられます。

購入型クラウドファンディングにおいては、α)の要件を満たすことが現実的ではないため、β)の要件を満たすための仕組みを検討する必要があります。

「受取人からの同意」があったといえるには、少なくとも、クラウドファンディングにおいてどのように資金が移動する仕組みになっているかが受取人にとって明瞭になっていて、かつ、そのような資金移動の流れに伴って生じるリスクを許容していることが必要です。資金移動の仕組みについては、利用規約やQ&Aなどで明確に説明し、受取人にとって理解しやすいものにすることが重要です。

第5章 クラウドファンディング業者が意識しておくべきポイント

1 令和2年改正資金決済法第2条の2の規定が適用されない仕組みを検討すること

クラウドファンディング業者としては、まずは、令和2年改正資金決済法第2条の2の規定が適用されない仕組みを検討しておく必要があります。

前章で検討した要件を踏まえると、次のいずれかの方向性が考えられます。

(1) 受取人を法人又は個人事業主に限定すること

受取人を法人又は個人事業主に限定すれば、令和2年改正資金決済法第2条の2の規定は適用されません。

クラウドファンディングの利用目的を事業資金の獲得に限定することで、令和2年改正資金決済法第2条の2の適用除外の事業であると説明することが考えられます。

ただ、このような制約は、クラウドファンディングの自由度を下げてしまいます。例えば、普段は事業をしていない個人が単発でのイベントを実行するためにクラウドファンディングを利用する場合、反復継続性がないことを理由に、事業として・事業のための資金集めではないと判断されるおそれがあります。

また、受取人を法人又は個人事業主に限定している場合を一律に適用除外にする方向性は、今後見直される可能性が大いにあります。なぜなら、法人又は個人事業主であれば直ちに利用者保護の必要性がないとは判断しづらいからです。

令和2年12月25日に公表された事務ガイドライン案でも、「今後新たなビジネスモデルが登場する可能性等もあることから、・・・【適用除外とされているケースが】将来にわたって直ちに為替取引に該当しないことを意味するものではなく、事業者の行為が為替取引に該当するかは、その事業者が行う取引内容等に応じ、最終的には個別具体的に判断する」とされており、将来的に内閣府令が見直される可能性が示されています。

以上の観点から、できれば(2)の方向性での仕組みづくりを検討すべきです。

(2) 適切な利用規約を整備すること

クラウドファンディング事業において利用規約によって適用除外となる仕組みを構築する際には、次のα)・β)の双方の要件を満たす方法を検討しなければなりません。

α)資金の受入れ時点(あるいはそれよりも前の時点)で支払者の債務が消滅する仕組みになっていること

β)受取人が資金の支払を受ける根拠となる契約の成立に不可欠な関与をして、受取人からの同意の下で、その契約内容に応じて資金を移動させる仕組みになっていること

これらの要件を満たすためには、クラウドファンディングの契約上のルールを利用規約において適切に定めて、支払者と受取人との間に成立する契約の内容をコントロールすることができる仕組みを構築することが重要です。利用規約の中では、少なくとも、(a)支払者がいったん送金を終えればその時点で支払義務は消滅し、クラウドファンディング事業者の破綻リスクは受取人の側が負うこと、(b)送金のタイミングについて、利用規約で明確なルールが定められていることが必要です。

2 容易に仕様を変更することができる仕組みを構築すること

先ほど説明したように、令和2年12月25日に公表された事務ガイドライン案では、将来的に内閣府令が見直される可能性が示されています。

今後、内閣府令が見直される可能性があることにかんがみて、プラットフォームの仕様変更を容易にすることができるように、システム構築時に配慮しておくことが望ましいです。

第6章 おわりに

クラウドファンディング事業を展開するうえでは、法規制に抵触しないビジネスモデルの検討や、適切な利用規約の整備をはじめとする様々な法的サポートが必要です。

Web Lawyersでは、月10,000円(税別)の顧問料で導入することのできるライト顧問プランを始め、様々なサポートサービスを用意しています。クラウドファンディング事業をスタートする前に、ぜひWeb Lawyersのサポートサービスをご検討ください。