弁護士 石田 優一

目次

第1章 はじめに

第2章 コンプライアンスに関する資金決済法上のルール-令和2年改正を踏まえて

1 第三者型前払式支払手段の場合

2 自家型前払式支払手段の場合

3 ガイドラインについて

第3章 コンプライアンス基本方針などの整備

1 コンプライアンスの基本的な考え方

2 コンプライアンスプログラムの策定

3 コンプライアンスマニュアルの策定

第4章 コンプライアンスにかかわる組織体制

1 ガイドラインの考え方

2 事務部門内部におけるリスク低減の方策の検討

3 基本的な組織構造の検討

4 通報制度の導入

5 苦情窓口の設置

第5章 反社会的勢力の排除

1 ガイドラインの考え方

2 遮断・排除の対象についての検討

3 利用者から反社会的勢力を遮断・排除するための方策の検討

4 加盟店・業務委託先・自社株主から反社会的勢力を遮断・排除するための方策の検討

第6章 おわりに

第1章 はじめに

最近、コロナ禍の影響もあって、オンラインサービスの市場が急速に拡大しています。オンラインサービスでは、サービスを利用するたびに現金決済を行うことを必要としないプリペイドポイントを採り入れた仕組みが増えてきています。

また、アプリゲーム市場においては、以前から、ゲーム課金などにプリペイドポイントの仕組みがよく採り入れられています。

これらのプリペイドポイントは、資金決済法では「前払式支払手段」と呼ばれ、規制対象になっています。

このコラムでは、前払式支払手段を発行するために必要な資金決済法対応のうち、コンプライアンスにかかわる内容を詳しく取り上げます。

第2章 コンプライアンスに関する資金決済法上のルール-令和2年改正を踏まえて

1 第三者型前払式支払手段の場合

第三者型前払式支払手段は、前払式支払手段のうち、発行者本人や発行者と密接な関係のある人以外の加盟店との間で、商品・サービスの購入のために利用することができるものをいいます。例えば、提携加盟店共通で利用することのできる有償のプリペイドポイントは、第三者型前払式支払手段に該当します。

第三者型前払式支払手段を発行するためには、内閣総理大臣の登録を受けなければなりません(法10条1項)。登録要件の1つとして、資金決済法を遵守するために必要な体制の整備が行われていることが挙げられています(同項5号)。いったん登録を受けられたとしても、このような体制が継続的に維持されていなければ、登録の取消しや業務停止の対象になります(法27条1項)。

さらに、令和2年資金決済法改正により、前払式支払手段を発行する事業者に対して、発行業務の健全かつ適切な運営を確保するために必要な措置を講じなければならない義務が課せられました(改正法13条3項)。

そして、内閣総理大臣は、前払式支払手段を発行する事業者に対して、「発行の業務の健全かつ適切な運営を確保するために必要があると認めるとき」は業務改善命令を行うことができるようになりました(改正法25条)。業務改善命令に違反すれば、業務停止命令の対象になります(法26条)。

つまり、コンプライアンスに関する体制の整備をしていなければ、第三者型前払式支払手段の発行を開始したり、発行業務を継続したりすることができなくなります。そして、資金決済法改正により、コンプライアンスに関する体制の整備が十分にされていることが、従来よりも厳格に問われていくことになります。

2 自家型前払式支払手段の場合

自家型前払式支払手段は、前払式支払手段のうち、発行者本人や発行者と密接な関係のある人のみとの間で、商品・サービスの購入のために利用することができるものをいいます。例えば、特定の企業の店舗でのみ利用することのできる有償のプリペイドポイントは、自家型前払式支払手段に該当します。

自家型前払式支払手段を発行するために、内閣総理大臣の登録は必要ではありません。

もっとも、令和2年資金決済法改正により、前払式支払手段を発行する事業者に対して、発行業務の健全かつ適切な運営を確保するために必要な措置を講じなければならない義務が課せられました(改正法13条3項)。

そして、内閣総理大臣は、前払式支払手段を発行する事業者に対して、「発行の業務の健全かつ適切な運営を確保するために必要があると認めるとき」(これまでは「利用者の利益を害する事実があると認めるとき」に限られていました。)は業務改善命令を行うことができるようになりました(改正法25条)。業務改善命令に違反すれば、業務停止命令の対象になります(法26条)。

つまり、自家型前払式支払手段でも、業務改善命令や業務停止命令を受けることなく業務を継続していくためには、コンプライアンスに関する体制の整備をする必要があります。そして、資金決済法改正により、今後は、自家型前払式支払手段を発行する事業者に対しても、コンプライアンスに関する体制の整備が十分にされていることが、従来よりも厳格に問われていくことになります。

3 ガイドラインについて

それでは、コンプライアンスに関する体制の整備は、具体的にどのように進めていけばよいのでしょうか。

これについては、金融庁が公表する事務ガイドライン第三分冊「金融会社関係」の「5.前払式支払手段発行者関係」が参考になります。このコラムでは、こちらを「ガイドライン」といいます。

令和2年資金決済法改正に合わせて、ガイドラインについても見直しがされる予定です。令和2年12月25日に見直し案が公表されていますので、このコラムでは、見直し案の内容を前提にした説明をします。今後、見直し案については変更される可能性がありますので、最新の情報については金融庁のサイトでご確認ください。

次章からは、ガイドラインの内容を踏まえて、具体的にコンプライアンスに関する体制をどのように整備していけばよいのかを説明したいと思います。なお、適宜ガイドラインでの記載箇所を示していますが、こちらは見直し案のものを前提にしています。

第3章 コンプライアンス基本方針などの整備

1 コンプライアンスの基本的な考え方

コンプライアンスに関する諸規程を整備するために、まずは、コンプライアンスの基本的な考え方を理解しておかなければなりません。

ガイドラインでは、コンプライアンスについて、「法令等を厳格に遵守し、健全かつ適切な業務運営に努める態勢を構築する」ことであると説明されています。そして、このような態勢の構築のためには、「経営陣が当該態勢の構築の重要性を認識した上で、健全かつ適切な業務運営の実現に配慮し、指揮・監督機能を適切に発揮することが重要である」と説明されています(Ⅱ-1-1柱書)。

つまり、コンプライアンスに関する体制を整備していくうえでは、「(1)法令違反をなくし、かつ、(2)健全で適切な業務運営を継続していく仕組みを、(3)役員ら経営陣が指揮・監督権限を発揮しながら主導的に構築していくことが重要である」と整理することができます。

また、令和2年資金決済法改正に伴うガイドラインの見直し案では、新たに、「事務リスク」という視点が取り入れられています(Ⅱ-3-2)。事務リスクとは、事業者の役員や従業員が不正を犯したりミスをしたりすることで損失が発生するリスクのことです。見直し案は、このような事務リスクの管理について、「全社的に取り組むべき法務コンプライアンスの問題」として位置づけています(Ⅱ-3-2-1(1))。つまり、ある部署で発生した不正やミスをその部署限りの問題としてとらえるのではなく、企業全体のコンプライアンスの問題としてとらえていくことが、重要となります。

コンプライアンスというと、「横領」や「不正会計」といった犯罪行為をイメージしがちですが、ガイドラインが示すコンプライアンスの視点は、より広いものです。例えば、利用者からの苦情対応窓口で適切な情報共有ができていないために苦情の解決が迅速に進められなかったり、過去に受けた苦情を業務の改善にきちんと活かすことができていなかったりすることも、コンプライアンスの問題としてとらえていく必要があります。

コンプライアンスに関して策定すべきものは、(1)コンプライアンス基本方針、(2)コンプライアンスプログラム、(3)コンプライアンスマニュアルです(ガイドラインⅡ-1-1-1)。

2 コンプライアンス基本方針の策定

コンプライアンスに関する諸規程を整備するうえで基本となるのが、コンプライアンス基本方針です。コンプライアンス基本方針は、他社のものをコピーしたり、外部の専門家が作成したものをそのまま利用したりすることでは意味がありません。なぜなら、コンプライアンス基本方針は、経営陣主導で企業の実態に即した独自のコンプライアンス体制を整備していくための出発的であるからです。

もちろん、金融機関など他社のコンプライアンス基本方針を参考にすることは何ら問題ありませんが、最終的には、その企業独自のものを策定しなければなりません。

ここからは、コンプライアンス基本方針を策定するための基本的なステップについて、説明していきたいと思います。

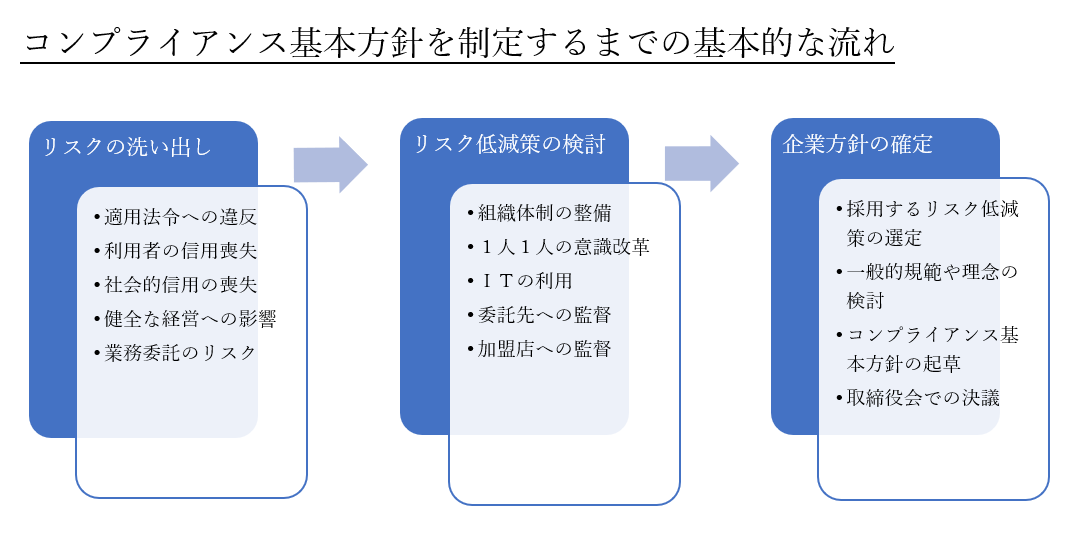

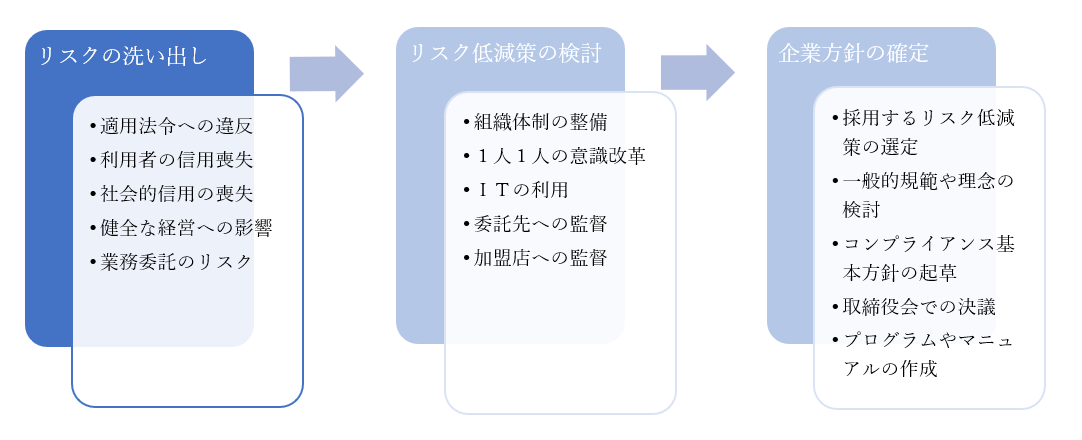

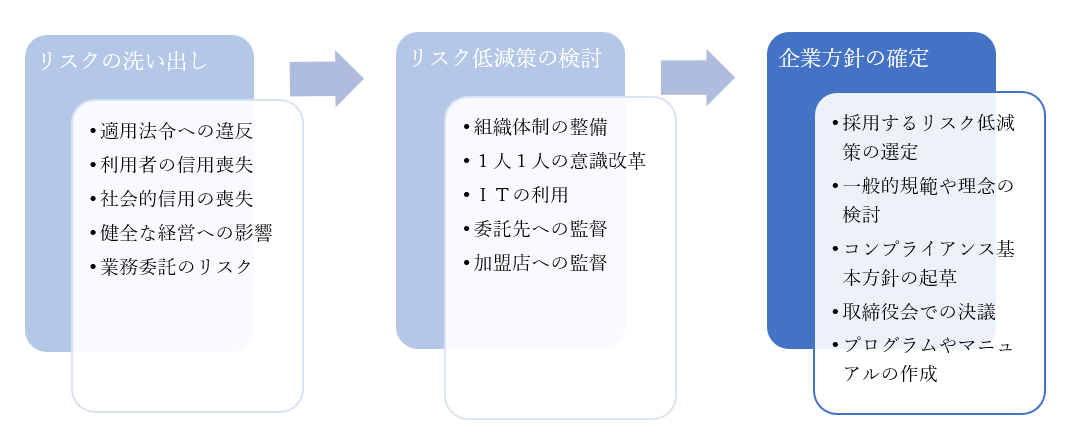

(1) 企業全体におけるリスクの洗い出し

まずは、コンプライアンスの問題としてとらえるべきリスクを企業全体において洗い出すステップが必要です。リスクの洗い出しは、経営陣のみで実施するのではなく、関係各部署から意見を収集して実施することが望ましいです。

ア 適用される法令の洗い出し

適用される法令を遵守することは、コンプライアンスの基本です。洗い出すべき法令には、資金決済法はもちろんのこと、会社法や労働法、個人情報保護法、独占禁止法などの一般的な法令も含まれます。このような一般的な法令を遵守していないことも、社会的な信用の喪失や健全な経営への影響につながりうるからです。

法令の洗い出しに際しては、適宜、弁護士の助言を得たり、財務局などの公的機関に相談したりすることも必要になります。

イ 利用者からの信用にかかわるリスクの洗い出し

利用者の保護は、資金決済法の目的としても掲げられており、コンプライアンスにおいて、特に重要な視点です。

まず、前払式支払手段を利用することができる範囲や有効期間その他の利用条件について、利用者が誤解することによって生じるリスクがあります。

次に、前払式支払手段によって決済を終えたにもかかわらず利用者に商品やサービスが提供されないリスクがあります。特に、第三者型前払式支払手段においては、加盟店の不正によってこのような問題が生じるリスクがあります。

さらに、前払式支払手段が第三者によって不正利用されるリスクや、システムエラーによって前払式支払手段が適切に提供されない・利用していないにもかかわらず消滅してしまうリスクなども想定されます(ガイドラインⅡ-2-9、Ⅱ-3-2参照)。

障がいのある利用者が前払式支払手段の利用に際して不便を感じることも、利用者からの信用にかかわるリスクということができます(ガイドラインⅡ-2-7参照)。

その他、利用者保護の観点から想定されるリスクは、前払式支払手段を提供するサービスの内容によって異なりますので、個別的な検討が必要になります。

ウ 社会的な信用にかかわるリスクの洗い出し

前払式支払手段の発行にかかわる企業は、利用者のみならず、株主、取引先、債権者などの様々なステークホルダーとかかわっています。ステークホルダーとの良好な関係性を維持するためには、利用者保護のみならず、社会的な信用を失う状況を防ぐ視点も重要です。

ガイドラインにおいて、社会的な信用にかかわるリスクとして重視されているのが、反社会的勢力との関係によって生じるリスクです(Ⅱ-1-2参照)。この問題については、第5章で詳しく取り上げます。

また、ガイドラインの見直し案では、前払式支払手段を他人に譲渡して現金化することで送金に利用されることによって生じるリスクが挙げられています(Ⅱ-2-6参照)。このような事実上の送金行為は、マネーロンダリングなどの不正行為に悪用されるおそれがあるため、リスクとしてとらえる必要があります。

前払式支払手段を対価として購入することができる商品・サービスに法令違反(知的財産権の侵害など)・品質不良があること(利用者保護の問題として整理することもできます。)や、社内の職場環境に問題があることも、社会的な信用にかかわるリスクとなりえます。

その他、社会的信用の観点から想定されるリスクは、業種や、事業内容、企業規模、ステークホルダーとの関係性など諸事情によって異なりますので、個別的な検討が必要になります。

エ 健全な経営にかかわるリスクの洗い出し

前払式支払手段の発行にかかわる企業は、利用者から資金の前払を受ける立場にあることから、経営悪化によって良質な商品やサービスを提供することができなくなったり、加盟店に資金の支払をすることができなくなったりすることは、利用者にとって大きな不利益となります。

健全な経営によって経営悪化を防ぐことは、ひいては利用者の保護に資する結果となります。裏を返せば、健全な経営が維持されないことは、コンプライアンスの問題としてとらえるべきリスクの1つであるということができます。

オ 業務の一部を委託することに伴うリスクの洗い出し

前払式支払手段の発行に関する業務の一部を他社に委託する場合には、委託先において生じるリスクについても、洗い出しの対象としなければなりません。

ガイドラインの見直し案においても、委託先において生じるリスクに対する管理が求められることが示されています(Ⅱ-3-3)。

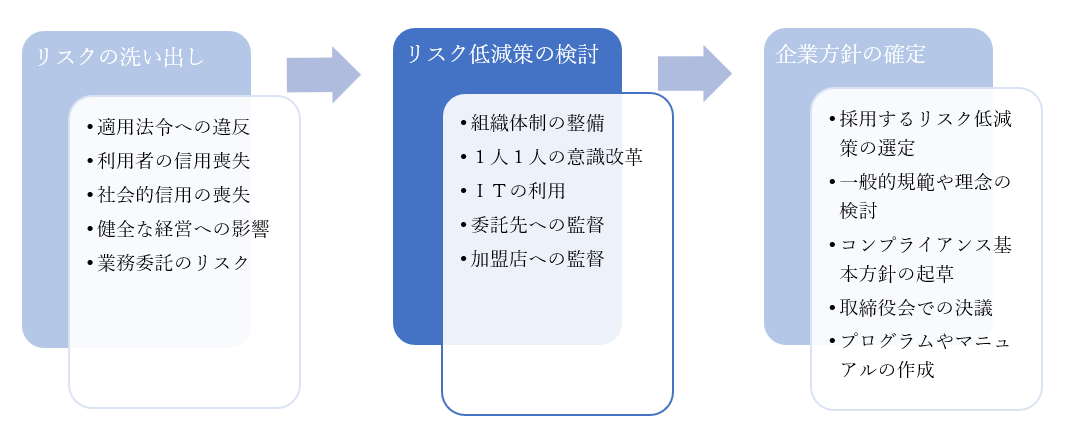

(2) 洗い出したリスクを低減するために考えられる方策の検討

リスクを洗い出した後には、それぞれのリスクを低減するためにどのような方策が考えられるかを検討します。

リスクを低減させる方策としては、次のようなアプローチが考えられます。

ア 組織体制によってリスクを低減させる

リスクを低減させる方策の1つが、組織体制の整備です。(1)複数人によるチェック体制、(2)人員のローテーション制度の導入、(3)コンプライアンス委員会や監査部門の設置、(4)通報制度の導入、(5)苦情窓口と他部門との連携体制の構築などが考えられます。詳しくは、次章で説明します。

イ 1人1人の意識改革によってリスクを低減させる

コンプライアンスにおいては、1人1人の意識改革も重要です。なぜなら、どれほど組織体制を充実させたとしても、1人1人の意識に問題があれば、完全にコンプライアンス上の問題を防ぐことができないからです。実際、過去に大企業で発生した数々の不祥事において、コンプライアンス委員会や監査制度が機能しなかった例が見られます。

1人1人の意識改革を進める具体的な方策としては、コンプライアンス基本方針やコンプライアンスマニュアルの周知に加えて、弁護士などの外部専門家を招いての定期的な研修の実施や、コンプライアンスへの貢献度に応じた人事評価制度・表彰制度の導入などが考えられます。

ウ ITによってリスクを低減させる

リスクの低減は、人の手のみならず、ITによっても実現することができます。

例えば、前払式支払手段が不正な取引に悪用されるリスクがある場合には、取引傾向をITで自動分析して不正な疑いのあるものをシャットアウトする方法が考えられます(ガイドラインⅡ-2-6-1参照)。また、企業内部において不正が発生するリスクがある場合には、従業員のPC操作について自動的にエビデンスを残したり、不正が疑われる操作をシャットアウトしたり方法が考えられます。

また、従業員の操作ミスが疑われる場合に警告する機能を管理画面に備えるようなことも、

ITによるリスク低減の1つと考えることができます。

エ 業務委託先で発生するリスクの低減策

業務委託先で発生するリスクの低減策については、見直し後のガイドライン(Ⅱ-3-3-1)にて具体的な低減策が示されましたので、それに従った検討が必要です。以下に、ガイドラインから読みとれる基本的な観点を挙げますが、詳細はガイドラインを参照してください。

第1に、委託先において適切なリスク管理をすることができる体制が整っているかを選定時に審査する基準を設けて、その基準に従った選定をするように社内全体で周知しておく必要があります。

第2に、委託先において適切なリスク管理がされているかどうかを監督するために、その実施状況を定期的に把握するための体制を整えて、必要に応じて改善を指示することができる仕組みを、委託契約の内容や組織体制の中で実現する必要があります。

第3に、委託先からのサービス提供が契約どおりに受けられなくなった場合にも利用者への支障が生じることを防ぐための対策を検討しておく必要があります。

第4に、委託先が原因で発生した苦情についても、前払式支払手段の発行者が対応することができる仕組みが整っているかについて検討しておく必要があります。

その他、委託先で発生するリスク・委託行為によって発生するリスクの内容に応じて、個別的な検討が必要です。

オ (第三者型前払式支払手段の場合)加盟店で発生するリスクの低減策

加盟店で発生するリスクの低減策については、ガイドライン(Ⅱ-3-5-1)に具体的な低減策が示されていますので、それに従った検討が必要です。

第1に、加盟店が提供する商品・サービスの内容やその他の業務内容について、前払式支払手段の発行者が正確に把握し、これらに問題がある場合には加盟店契約を解除するなどの措置を講じられるようにしておく必要があります。具体的には、ガイドラインに沿って、加盟店契約に、(1) 商品・サービスの内容やその他の業務内容についての報告義務、(2)契約解除事由などを適切に盛り込むことが必要です。

第2に、加盟店における前払式支払手段の使用実績を正確に把握し、問題がある場合には加盟店契約を解除するなどの措置を講じられるようにしておく必要があります。特に、加盟店において前払式支払手段の使用実績を水増しする不正が行われていないかどうかについては、重点的なチェックが必要です。具体的には、ガイドラインに沿って、加盟店契約に、(1)使用実績についての報告義務、(2)契約解除事由などを適切に盛り込むことが必要です。

その他、加盟店で発生するリスクの内容に応じて、個別的な検討が必要です。

(3) リスク低減のために採用する方策の検討

(2)で検討したものの中から、採用する・採用しない方策を選別することで、具体的なリスク管理の方法を決定します。(2)は、あくまでも検討過程の作業にすぎず、そのすべてをリスク管理の方法として取り入れなければならないわけではありません。

第1に、それぞれのリスクの発生可能性と、発生した場合における影響の大きさを検討します。第2に、考えられるリスク低減の方策について、それぞれコストと効果を検討します。これらの観点を踏まえて、それぞれのリスク低減の方策をリスク管理の方法として採用するのか、採用しないのかを検討します。

例えば、たとえ大きなコストを要する方策であったとしても、低減すべきリスクの発生可能性が高く、発生した場合における影響も大きいのであれば、リスク管理の方法として採用すべきという結論になります。一方で、発生可能性や影響が小さいリスクであれば、そのままリスクとして残存させる選択もあり得ます。

ただし、法令やガイドラインで義務づけられている方策については必ず採用すべきことには注意が必要です。また、法令やガイドラインで努力義務とされている方策については、低減すべきリスクの発生可能性・影響が一般に大きいものであることに留意すべきです。

リスク管理の方法を決定するプロセスは、経営陣の意思決定のもとで進めなければなりません。

(4) 一般的な規範や企業理念の検討

(3)で検討したリスク管理の方法は、企業規模・事業内容・社会通念の変化に応じて流動的に見直すべきものであり、恒久的なものではありません。コンプライアンス基本方針には、それぞれのリスク管理の方法に整合する一般的な規範や企業理念を掲げることが重要です。

第1に、一般的な規範や企業理念が明確でなければ、リスク管理の方法を見直すべきときに、一貫性を持たせることができません。

第2に、一般的な規範や企業理念を明確にすることで、社内全体で取り組むべきコンプライアンスのあり方について、共通認識を持つことができます。

第3に、一般的な規範や企業理念を明確にすることで、対外的にもコンプライアンスに対する企業としてのスタンスを示すことができます。

一般的な規範や企業理念は、 (1)法令の遵守、(2)利用者の保護、(3)社会的な信用、(4)健全な経営といった視点をもって策定することが基本となります。もっとも、単にこのような視点を列挙するにとどまらず、社風・創業者理念・沿革などをうまく盛り込むことが、企業の独自性を出すためには望ましいといえます。

(5) コンプライアンス基本方針の起草

以上のプロセスを経て検討した結果を、コンプライアンス基本方針案として文章化します。この作業自体は、必ずしも経営陣が自ら行う必要はなく、法務部に委ねたり、外部の弁護士に依頼したりすることも考えられます。もっとも、経営陣以外が起草したコンプライアンス基本方針案は、必ず経営陣が推敲を行い、最終的には取締役会の決議によって確定すべきです。

2 コンプライアンスプログラムの策定

コンプライアンスプログラムは、企業全体としてコンプライアンスに関して取り組む具体的な方策を年間計画などの形式で明確にしたものです。

具体的には、コンプライアンス研修や方針検討会議の実施予定、規程類の見直し予定、その他の取組み予定などを端的に整理します。

コンプライアンスプログラムは、最終的には取締役会の決議によって確定すべきです。

3 コンプライアンスマニュアルの策定

コンプライアンスマニュアルは、具体的に取り組むべきリスク低減の方策を、従業員1人1人が容易に理解することのできるスタイルで整理した資料です。

コンプライアンスマニュアルには、少なくとも、コンプライアンス基本方針の策定の際に採用したリスク低減の方策を漏れなく盛り込んでおく必要があります。

コンプライアンスマニュアルは、ただ必要な事項を文章で羅列するのではなく、ビジュアル表現や図表を採り入れるなどして、見やすさ・読みやすさにも配慮することが望ましいです。デザイナーなどに外注して作成することも考えられます。ただし、最終的には、経営陣において十分に内容を確認することが必要です。

第4章 コンプライアンスにかかわる組織体制

1 ガイドラインの考え方

前章で説明したとおり、リスク低減のためには、コンプライアンスにかかわる組織体制を整備することが重要です。

ガイドラインには、内部管理部門におけるモニタリング・検証や、内部監査部門による内部監査を実施することなどが、組織体制の具体例として挙げられています(Ⅱ-1-1-1)。ここでいう内部管理部門は管理部・法務部など、内部監査部門は監査部や監査役会などが想定されます。ただし、ガイドラインによれば、内部監査部門が担うべき役割は、外部監査に委ねることもできるとされています。

また、見直し後のガイドラインでは、詐欺、横領、背任などあるいはこれらに準じる不祥事が発生した場合において、(1)内部管理部門に迅速に報告される体制、(2)そこから経営陣に報告される体制、(3)犯罪行為に該当しうる場合に警察などに通報される体制、(4)内部監査部門などの独立した部署において調査・解明がされる体制が整えられていることが求められています(Ⅱ-1-3-1①)。また、不祥事の発生を防ぐための内部牽制機能や、不祥事の再発防止のための自浄機能、利用者からの問合せに対する適切な対応も求められており(Ⅱ-1-3-1②)、これらは、組織体制によって達成すべき課題であると考えられます。

2 事務部門内部におけるリスク低減の方策の検討

まずは、事務部門内部においてリスクを低減するための方策を検討します。リスク発生要因のほとんどは事務部門内部において発生すると考えられますから、第1には事務部門内部において可能な限りのリスク低減策を講じるべきです。

組織体制の観点からは、(1)不正処理や横領・背任などの不祥事が発生しうる業務には上司の監督や複数人での対応、人事ローテーションを採り入れること、(2)事務処理上のミスが発生しやすい業務・発生した場合の影響が大きい業務については複数チェック体制を採り入れること、(3)不祥事や事務処理上のミスが隠蔽されない体制を整えることなどが必要です(ガイドラインⅡ-3-2-1(1)参照)。

また、事務部門が複数の営業所により細部に分かれている場合には、本社において集約的なチェックをすることができる体制を整えることも必要です(ガイドラインⅡ-3-2-1(3)参照)。

3 基本的な組織構造の検討

次に、事業部門内部においては低減しきれないリスクを管理するために、管理部門や監査部門のあり方を検討します。新規設立企業であれば組織構造をゼロから検討することになりますが、既存企業であれば現在の組織構造に見直すべきところがないかどうかを検討します。

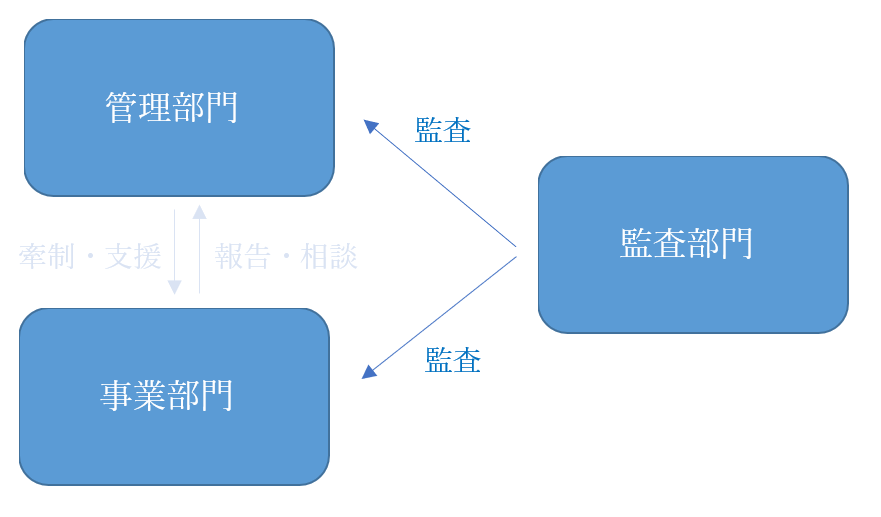

(1) 管理部門

管理部門は、経営陣が主導的立場になって、事業部門におけるリスクを低減させるための様々な牽制・支援を行う役割を担います。

管理部門としてもっとも重要な役割を担うのが、取締役会です。前述したように、ガイドラインにも、「経営陣が・・・指揮・監督機能を適切に発揮することが重要である」旨が示されています。社内全体において統一的で実効性のある策を講じるためには、経営方針に対して主導権をもち、かつ、法的責任を担う取締役が、最上位になければなりません。

ただし、企業規模がある程度大きくなると、取締役会のみで一切のリスク管理を担うことは難しくなります。また、経営陣が主体となる取締役会の意向のみが強く反映されると、どうしても利益至上主義の傾向が生まれてしまいます。

そこで、企業規模がある程度大きいケースにおいては、各事業部門におけるコンプライアンス上の問題を統括する部門を設置したり、経営陣・各事業部門のコンプライアンス担当者・法務部関係者・弁護士など様々な人員を公平に配置したコンプライアンス委員会を設置したりする例も見られます。これらの機関は、より中立的な立場からコンプライアンスの問題を扱い、取締役会においてコンプライアンスよりも利益至上主義を優先してしまうことを牽制する意義があります。

管理部門のあり方は、企業規模・事業内容・リスクの内容などの様々な要素によって変わってきますので、「これが正解」と一概にはいえません。いったん運用を開始した組織体制に問題があれば、必要に応じて見直しを実施することが重要です。

(2) 監査部門

監査部門は、監査部や監査役会などが想定され、事業部門や管理部門の問題を中立的立場からチェックし、必要に応じて改善に向けた助言・提言を経営陣に対して行う役割を担います。

監査部門の人員として監査役や会計監査人といった会社法上の中立性が担保された役職以外のものを配置する場合には、その役職についても中立性が担保されるように社内規程を整備しておくことが必要です。また、監査部門の人員の専門性を向上させるためには、事業内容についての知識を深めさせるために事業部門・管理部門との人事ローテーションをすることが望ましいといえます。

監査部門は、社内の組織として実現するほか、外部の専門家に委託することも考えられます。

4 通報制度の導入

コンプライアンス上の問題が隠蔽されることを防ぐためには、社内の従業員が問題の発生を通報することのできる窓口を設置することが有効です。このような窓口は、内部通報窓口として社内に設置するケースのほか、外部の弁護士などに委託するケースもあります。

内部通報窓口を設置する際には、「公益通報者保護法を踏まえた内部通報制度の整備・運用に関する民間事業者向けガイドライン」を参考にすることができます。通報者の匿名性を確保するとともに、もみ消しを防ぐための制度設計や、通報・調査協力による不利益取扱いの禁止など、実効性を確保するための諸規程の整備が必要になります。

5 苦情窓口の設置

ガイドラインでは、苦情窓口のあり方について基準が示されています(Ⅱ-2-4-1)。

苦情窓口は、苦情の内容が経営にどの程度の影響を与えるものかについてランク分けを行い、そのランクに応じて適切な情報共有がされる仕組みを採り入れなければなりません。特に、経営に重大な影響を与える懸念のある苦情については、経営陣や監査部門が把握することができるようにしなければなりません。

また、苦情窓口は、加盟店や業務委託先で生じた苦情についても、集約的に取り扱う機関でなければなりません。

受け付けた苦情に対しては、その内容に応じた適切な対応と利用者への説明を適切に行うとともに、正確・適切に記録して蓄積・分析を実施しなければなりません。

苦情窓口は、利用者の保護のために重要な機関であるとともに、コンプライアンス上の問題の発生を把握するための端緒ともなります。対応能力のある人員を十分に配置することが重要です。

第5章 反社会的勢力の排除

1 ガイドラインの考え方

ガイドラインでは、経営陣に対して、断固たる態度で反社会的勢力との関係を遮断し排除していくことを、業務の適切性のために不可欠なものとして十分認識するように求めています(Ⅱ-1-1-1②)。また、反社会的勢力との関係を遮断し排除していくための取り組みについて、担当者や担当部署だけに任せるのではなく、経営陣が適切に関与し、組織として対応することを求めています(Ⅱ-1-2-1(1))。

そして、このような考え方を踏まえて、反社会的勢力の排除のための具体的な対応策について、詳細な説明がなされています。

ここからは、ガイドラインに示される具体的な対応策を踏まえて、前払式支払手段の発行者としてどのようなことに留意しなければならないかを取り上げていきたいと思います。

2 遮断・排除の対象についての検討

反社会的勢力といわれる範囲は、時代の流れによって変化します。近年は、反社会的勢力の傾向が多様化してその範囲が不明瞭になっているといわれており、まずは、反社会的勢力の範囲をどのように考えるのかについて社内での統一的な見解を固めておく必要があります。

検討の視点を例示すると、次のとおりです。

(1) すでに構成員ではなくなった者についてどこまで対象にするのか

(2) 典型的な反社会的勢力との関係性がある者をどこまで対象にするのか

(3) 典型的な反社会的勢力との関係について明確ではないがその疑いがある場合にはどこまで対象にするのか

(4) 反社会的勢力の構成員の親族について対象にするのか

(5) 特殊詐欺グループなどの新しい類型の犯罪集団についてはどこまで反社会的勢力ととらえるのか

(6) 不当要求行為を繰り返す者などについてどこまで反社会的勢力ととらえるのか

反社会的勢力というべき範囲は時代とともに変化することから、いったん対象範囲を決定したとしても、定期的に見直しの必要性を検討することが重要です。また、反社会的勢力の範囲を過度に定型化してしまうことで反社会的勢力かどうかが不明瞭なケースへの対応が困難になることを防ぐために、(社内ルールとして一定の基準を定めながらも)対外的にはあえて解釈の余地が残る抽象的な対象設定をすることが適当なこともあります。

3 利用者から反社会的勢力を遮断・排除するための方策の検討

(1) 利用登録の際における反社チェック

ア データベースの整備とシステムとの連携

利用者が反社会的勢力であるかどうかをチェックする(反社チェック)ために、利用登録で1人1人を個別に審査することは容易ではありません。また、前払式支払手段はオンライン上で利用されることが多くありますが、そのようなケースでは特に、利用者の属性を効率的にチェックすることができるシステムが不可欠です。

そこで、利用者の反社チェックにおいて、まずは、社内において正確なデータベースを構築し、あるいは、他社が提供する信用性の高いデータベースと連携することが重要になります。

最近では、過去の新聞やインターネットの記事や海外データベースから反社会的勢力にかかわる情報を検索・分析することができるオンラインツールが増えてきています。自社でデータベースを構築することが難しい場合には、このようなサービスを利用することが有効です。

イ 反社チェックの進め方

利用登録の審査を迅速・効率的に進めるためには、アで説明したデータベースをうまく活用していくことが有効です。ただし、データベースの情報を絶対視することは不適切です。例えば、利用者に対しては、登録時に厳格な本人確認を行うとともに、サービス利用目的などの確認を行って、疑わしい点がある場合には、データベースの情報では何らヒットがなかったとしてもサービスの利用を拒否すべきことがあります。

反社チェックをどのようなプロセスで進めるかは、前払式支払手段を提供するサービスの内容や、反社会的勢力によって不正利用をされるリスクの大小によって異なります。

特に、反社会的勢力によって不正利用をされるリスクが小さくはないと判断されるケースでは、利用登録の審査プロセスに必ず「人の目」を介在させて、データベースでのチェックのほか、本人確認書類のチェックやサービス利用目的などの確認をきちんと行い、チェック漏れを防ぐための仕組みを構築することが重要です。

また、反社チェックのプロセスを検討するうえでは、反社会的勢力への対策が「全社で組織的に取り組むべき課題」であることを意識しておかなければなりません。例えば、反社チェックを担当する担当部署を決めたり、担当部署限りで判断ができないケースについて上層部に迅速・的確に連絡する体制を構築したり、反社チェックの基準を定期的に見直すための場を設定したりすることが必要です。

ウ 利用規約での登録・利用拒否事由の定め方

利用規約では、少なくとも、社内で検討した反社会的勢力に該当する者の登録・利用を拒否することができる旨を定めておかなければなりません。さらに、それに加えて、たとえ登録拒否事由として明示するもののいずれにも該当しないとしても、サービス提供者の判断で登録を拒否することができる旨を定めておくことも必要です。なぜなら、反社会的勢力に該当するかどうかをすべて明確に基準化することは難しいからです。

また、「なぜ登録を拒否するのか」について理由を示す必要がないことを明示しておくことも有効です。反社会的勢力に該当するかどうかについて明確な資料がないにもかかわらず、不用意に「反社会的勢力に該当するために拒否します」と伝えることは、トラブルにつながります。そのようなトラブルを防ぐために、このような条項の明示は有効となります。

(2) 反社会的勢力である疑いが生じた利用者に対する対応

ア 反社チェックの進め方

反社チェックは、登録時のみならず、すでに登録済の利用者に対して定期的に実施することも重要です。

利用者に対する反社チェックの方法としては、(1)定期的なデータベースの照会による方法のほか、(2)前払式支払手段を不正な取引に利用している疑いのある者のチェックや、(3)通報窓口が受け付けた不審情報によるチェック、(4)不当要求を受けた担当者からの情報によるチェックなどが考えられます。

イ 反社チェックによって対象者が見つかった場合における対応

反社チェックによって対象者が見つかった場合には、サービス利用契約の解除に向けた対応が必要になります。ただし、反社チェックによって対象者が見つかったからといって、やみくもにサービス利用契約の一方的解除を進めることは妥当ではありません。なぜなら、仮に、反社チェックに利用した情報に誤りがあった場合や、信用性が不明瞭であった場合に、法的紛争に発展してしまうおそれがあるためです。

ある利用者が反社チェックの対象者であることが明らかになった場合には、あらかじめ定めておいたプロセスによって、その利用者がたしかに反社会的勢力であることを裏付ける資料の収集を迅速に進める必要があります。

まずは、反社チェックの対象になった理由を確認し、その根拠となっている情報のソースや信用性について人の目で確認することが重要です。仮に、情報のソースが不明瞭であったり、情報の信用性に疑いがあったりするのであれば、さらに新聞やWebなどでの追加調査を迅速に実施して、裏付けとなる情報を探すことが必要になります。また、並行して、弁護士への相談を通じて今後の対応方針を決めたり、警察に相談したりする対応も重要になります。反社会的勢力の疑いについて十分な根拠資料がある場合には、警察への照会によって情報提供を受けられるケースもあります。

会社として一貫した対応を行うためには、(1)このような対応プロセスの検討とマニュアル整備、(2)担当部署と経営陣との連絡体制の整備、(3)警察や暴追センター、弁護士との連携体制の構築などが必要になります。

また、反社会的勢力への対応について少数の担当者に任せてしまうことは、その担当者に多大な負担を与えることになり、妥当ではありません。経営陣を含む組織体制を通じて多数の人員が問題にかかわることが重要です。

(3) 反社会的勢力への対応についての対外的な表明

ここまで説明した対応方針については、外部にきちんと表明しておくことも重要です。反社会的勢力の遮断・排除に対する高い意識を有している企業であることを対外的に表明することで、企業の社会的評価につながるほか、社内の意識向上にもつながります。

4 加盟店・業務委託先・自社株主から反社会的勢力を遮断・排除するための方策の検討

加盟店・業務委託先・自社株主から反社会的勢力を遮断・排除するための方策についても、基本的な観点は、3に述べたことと同様です。ただし、加盟店・業務委託先・自社株主については、定型的な処理をある程度せざるを得ない利用者への反社チェックとは異なり、より個別的で詳細な反社チェックを実施すべきです。

例えば、加盟店や業務委託先に対する反社チェックにおいては、(1)契約前における詳細なヒアリングや、(2)登記関係の確認、(3)風評の調査、(4)事業所の現地調査、(5)紹介者の属性についてのチェック、(6)交渉過程に不審な点がなかったどうかの担当者への確認などを実施することが考えられます。

登記関係からは、これまでかかわっていた役員の情報を確認することができ、これまで問題のある人物がかかわった履歴がないかどうかを確認することができます。その他に、(1)事業目的が実態と整合しない、(2)役員や業態の総入れ替えが不自然に起きている、(3)不自然な商号変更や本店移転がなされているなど、登記関係から明らかになる情報は様々です。

第6章 おわりに

このコラムでは、前払式支払手段を発行するために必要な資金決済法対応のうち、コンプライアンスにかかわる内容を取り上げました。

コンプライアンスにかかわるリスクの洗い出しやその低減策の検討を進めるうえでは、法律的な知識が不可欠です。本格的な対応は、弁護士の継続的なサポートを受けながら進めることをおすすめいたします。

Web Lawyersでは、弁護士が御社のビジネスをサポートする様々な顧問プランをご提供しています。資金決済法対応にお困りでしたら、ぜひ、顧問プランをご検討ください。

次回は、資金決済法対応のうち、情報セキュリティに関する対応について取り上げます。