弁護士 石田 優一

目次

第1章 はじめに

第2章 発行保証金のルールについて

1 発行保証金とは

2 発行保証金の最低金額

3 発行保証金の保全方法

4 発行保証金の保全に関する対応手順(供託による場合)

第3章 帳簿の作成について

1 資金決済法上の帳簿作成義務

2 発行保証金との関係

3 オンラインサービスにおける帳簿作成上の留意点

4 回収額の計算に際しての留意点

第4章 おわりに

第1章 はじめに

前回のコラムに引き続き、前払式支払手段の資金決済法対応について取り上げます。

今回のテーマは、発行保証金です。前払式支払手段は、利用者に対して事前の金銭支払を求めるため、発行者が破綻してしまうと、利用者が支払額に応じた前払式支払手段を利用することができなくなる不利益を負うおそれがあります。資金決済法では、利用者のこのようなリスクを軽減するために、発行者に対して、発行保証金を保全しておかなければならない義務を課しています。

今回のコラムでは、発行保証金についてどのようなルールが定められているのかを説明したうえで、発行者が具体的にどのように発行保証金に関する対応をすればよいのかを取り上げたいと思います。

なお、資金決済法対応については、「前払式支払手段の資金決済法対応1-コンプライアンス編」と「前払式支払手段の資金決済法対応2-情報セキュリティ編」もあわせてお読みいただくことをおすすめいたします。

第2章 発行保証金のルールについて

1 発行保証金とは

前章で説明したように、発行保証金とは、前払式支払手段の発行者が、発行する前払式支払手段の残高に応じて保全しておかなければならない資産のことです(法14条以下)。万一発行者が破綻してしまった場合には、前払式支払手段を保有する人は、発行保証金から優先弁済、つまり、払戻しを受けることができます。

2 発行保証金の最低金額

発行保証金として保全しなければならない最低金額は、毎年3月31日と9月30日の時点における前払式支払手段の未使用残高によって決まります。なお、届出によって、6月30日と12月31日とあわせて年4回を算定の基準にすることができる特例があります(法29条の2第1項)。年間の未使用残高の変動が大きい場合には、この特例を利用する意味があります。

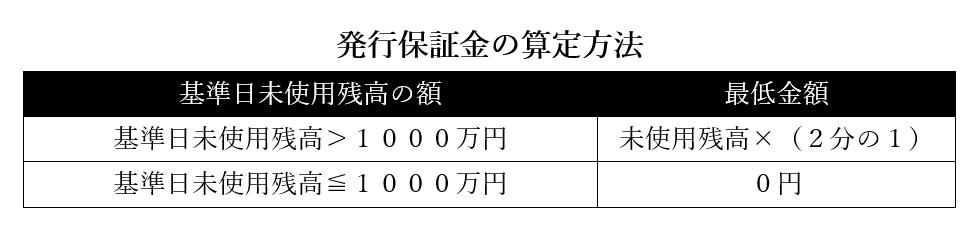

発行保証金の算定方法は、次の表のとおりです。

上の表のように、基準日未使用残高が1000万円以下である間は、発行保証金は不要です。一方、基準日未使用残高が1000万円を超えると、その額の2分の1以上を発行保証金として保全しなければならない義務が生じます。

基準日未使用残高については内閣府令やガイドラインで定められる計算方法がありますが、簡単にいえば、基準日(3月31日・9月30日など)までに発行した前払式支払手段の総額から回収額を差し引いた金額です。回収額には、すでに使用された前払式支払手段の発行額のほか、有効期限切れなどで使用することができなくなった前払式支払手段の発行額も含まれます。

複数の前払式支払手段を発行しているケースにおいては、それぞれの未使用残高の合計額で考えます。また、一定数の物品やサービスと交換することができるタイプの前払式支払手段については、交換可能な物品やサービスを金銭換算した金額をベースに考えます。

3 発行保証金の保全方法

発行保証金の保全方法には、大きく(1)供託による方法、(2)発行保証金保全契約の締結による方法、(3)発行保証金信託契約の締結による方法の3種類があります。

(1) 供託による方法

発行保証金を供託する方法です。詳しくは、後ほど対応手順を説明します。

(2) 発行保証金保全契約の締結による方法

銀行などの金融機関との間で発行保証金保全契約を締結して、その金融機関が財務局長から供託命令を受けた際に発行保証金を供託することを約束することによって、供託に代える方法です。

発行保証金保全契約の締結による方法は、資産を実際に供託する必要がなくなることから、前払式支払手段を発行する事業の規模が大きい場合には特にメリットがあります。もっとも、発行者にあまり信用力がなければ、そもそも発行保証金保全契約を締結することにハードルがあるうえに、金融機関に対して支払わなければならない保証料も高額になります。

例えば、新規ビジネスの一環として前払式支払手段を利用した事業を展開するケースや、そうでなくても事業の規模があまり大きくないケースであれば、発行保証金保全契約の締結による方法よりも、(特に信用力が問われず、かつ、保証料も発生しない)供託による方法のほうが、メリットが大きいといえます。

なお、一般社団法人日本資金決済業協会のサイトにおいて、発行保証金保全契約について相談をすることができる金融機関の一覧が公表されています。

(3) 発行保証金信託契約の締結による方法

信託会社に対して信託財産を信託して、その信託会社が財務局長から供託命令を受けた際に発行保証金を供託することを約束することによって、供託に代える方法です。

もっとも、一般社団法人日本資金決済業協会発表の「第22回発行事業実態調査統計」(2020年12月18日)によれば、発行保証金信託契約の利用率は1%未満で、ほとんど利用されていないのが実情です。

4 発行保証金の保全に関する対応手順(供託による場合)

(1) 年2回(特例の適用を受けていれば年4回)の未使用残高の確認

未使用残高の多寡にかかわらず、毎年3月31日・9月30日(特例の適用を受けていれば毎年3月31日・6月30日・9月30日・12月31日です。以下の説明では省略します。)時点における基準日未使用残高(計算方法については前述しました。)を確認しなければなりません。

基準日未使用残高を正確に確認するためには、次章で説明する帳簿の作成を正確に実施し、その記帳内容に従って行うことが重要です。

(1)第三者型前払式支払手段の発行者については発行保証金の保全義務の有無を問わず、(2)自家型前払式支払手段の発行者については発行保証金の保全義務がある場合(基準日未使用残高が1000万円超の場合)に限り、「前払式支払手段の発行に関する報告書」(内閣府令別紙様式27・令和2年改正により様式23に改められる予定)を2か月以内に財務局長に提出しなければなりません。届出書のひな型は、一般社団法人日本資金決済業協会のサイトに掲載があります。

(2) はじめて基準日未使用残高が1000万円を超えた場合

はじめて基準日未使用残高が1000万円を超えた場合には、2か月以内に、基準日未使用残高の2分の1以上の額を発行保証金として供託しなければなりません(法14条1項、内閣府令24条1項)。

また、発行者が自家型前払式支払手段の発行者であれば、「前払式支払手段の発行届出書」(内閣府令別紙様式1)を所定の添付書類とともに財務局長に提出しなければなりません(法5条1項、内閣府令9条)。届出書のひな型や添付書類の説明は、一般社団法人日本資金決済業協会のサイトに掲載があります。

(3) 供託額が不足した場合

3月31日・9月30日時点の基準日未使用残高の2分の1の金額よりも供託済の金額が小さい場合には、2か月以内に、差額分を供託しなければなりません(法14条1項、内閣府令24条1項)。

3月31日・9月30日の翌日から2か月以内に「前払式支払手段の発行に関する報告書」を財務局長に提出しなければならないことは前述しましたが、その際に、供託書正本の写しを添付しなければならないことになっています(内閣府令47条3項・令和2年改正により同条2項2号に改められる予定)。

(4) 供託の方法

供託については、主たる営業所・事務所の最寄りの供託所にしなければならないことになっています(法14条1項)。供託所は、全国の法務局・地方法務局などにあります。最寄りの供託所は、法務局のサイトで各法務局・地方法務局などの管轄を調べることによって確認することができます。

供託手続は、オンラインによって行うことができます。発行保証金の供託は定期的に行わなければならないことから、オンラインを利用することをおすすめします。

利用方法については、法務省サイトの「オンラインによる供託手続について」のページに詳しい説明があります。

第3章 帳簿の作成について

1 資金決済法上の帳簿作成義務

資金決済法では、前払式支払手段の発行業務に関して帳簿書類を作成して5年以上保存しなければならない義務が定められています(法22条、内閣府令46条)。

具体的には、次のような帳簿を作成しなければなりません。

(1) 管理帳(内閣府令46条1項1号)

管理帳には、前払式支払手段の種類ごとに、発行数・発行量・回収量を記帳しなければなりません。

オンラインサービスでよくみられるポイントを加算する方式の前払式支払手段の場合は、ポイントが利用者によって加算される都度、発行量が増加します。その場合、ポイントの利用によって残ポイントが減少した場合には、その減少額に応じて回収量が増加します。

法令上は求められていませんが、実務上は、発行保証金の最低額を把握するために、発行量と回収額との差額を計算した未使用残高を管理帳に記帳することが一般的です。

(2) 日記帳(内閣府令46条1項2号)

物品やサービスと引き換えるタイプの前払式支払手段については、その物品・サービスの通常提供価格を日記帳に記帳しなければなりません。

金銭のように利用することができるタイプの前払式支払手段については、日記帳の記帳は必要ではありません。

(3) 在庫枚数管理帳(内閣府令46条1項3号)

在庫枚数管理帳は、主に、プリペイドカードのような在庫枚数が問題になるタイプの前払式支払手段において必要になります。

オンラインサービスでよくみられるポイントを加算する方式の前払式支払手段の場合は、特に発行上限数が決まっていない限り、在庫枚数は問題になりません。

2 発行保証金との関係

正確な帳簿書類の作成は、発行保証金の最低額を正確に算定するためにも重要です。発行保証金の考え方については、第2章で説明したとおりです。

3 オンラインサービスにおける帳簿作成上の留意点

オンラインサービスにおける帳簿作成は、システム上で自動的に行われることが通常です。

帳簿作成をシステム上で電子的に作成する際には、何らかの要因によってそのデータが消失したり、改ざんされたりすることがないように留意しなければなりません。

ガイドラインは、データのバックアップを確保しておくことを求めています(Ⅱ-2-2-1)が、それだけではなく、システムリスク管理の観点からの対策が必要になります。

システムリスク管理については、「前払式支払手段の資金決済法対応2-情報セキュリティ編」第3章で詳しく取り上げていますので、そちらをご参照ください。

4 回収額の計算に際しての留意点

回収額については、単に前払式支払手段を利用された額だけではなく、期限切れなどの理由によって失効した額も加味しなければならない点に注意が必要です。帳簿作成をシステム上で実施するのであれば、システムの仕様を検討する際に、前払式支払手段の期限切れなどによる失効の処理と回収額の算定処理が適切に連携されるように留意しなければなりません。

第4章 おわりに

このコラムでは、前払式支払手段を発行するために必要な資金決済法対応のうち、発行保証金やそれに関連した帳簿作成にかかわる内容を取り上げました。

Web Lawyersでは、弁護士が御社のビジネスをサポートする様々な顧問プランをご提供しています。資金決済法対応にお困りでしたら、ぜひ、顧問プランをご検討ください。